08.04.2022

Структура рейтинга

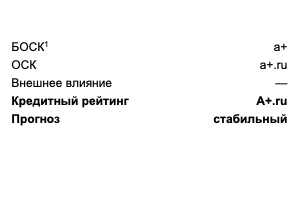

1 Базовая оценка собственной кредитоспособности

Рейтинговое агентство НКР подтвердило кредитный рейтинг ООО «Амур золото» (далее — «Амур золото», «компания») на уровне A+.ru со стабильным прогнозом.

Резюме

- Высокая оценка бизнес-профиля «Амур золота» обусловлена глобальным характером и высокой ликвидностью рынков присутствия компании, а также мерами Банка России по обеспечению сбалансированности спроса и предложения на внутреннем рынке драгоценных металлов.

- Положительное влияние на оценку бизнес-профиля оказывают низкая чувствительность к росту цен на ключевые компоненты затрат и высокая обеспеченность запасами золота.

- Устойчивое финансовое положение «Амур золота» подкрепляется высокой рентабельностью и ликвидностью на фоне умеренной долговой нагрузки, высоких показателей обслуживания долга и высокого качества фондирования.

- Хеджирование валютного и ценового рисков за счёт погашения товарного кредита и процентов по нему в золоте оказывает позитивное влияние на финансовый профиль компании.

- Завершение формализации системы корпоративного управления, управления операционными рисками и рисками ликвидности позволило повысить оценку корпоративного управления компании.

- Текущее резкое изменение операционной среды оказывает ограниченное влияние на бизнес и финансовые показатели компании, что обусловливает сохранение стабильного прогноза по рейтингу.

Информация о рейтингуемом лице

Основная деятельность ООО «Амур золото» по добыче золота сосредоточена в Хабаровском крае. Компания обеспечена запасами золота более чем на 25 лет работы и имеет перспективы выхода на его мировой рынок.

Ключевые финансовые показатели

Показатель, млн долл. США 2020 г. 2021 г. Выручка 98,8 89,6 OIBDA2 41,7 25,8 Чистая прибыль 19,2 7,7 Активы, всего 160,7 184,2 Совокупный долг 52,3 66,8

| Показатель, млн долл. США | 2020 г. | 2021 г. |

| Выручка | 98,8 | 89,6 |

| OIBDA2 | 41,7 | 25,8 |

| Чистая прибыль | 19,2 | 7,7 |

| Активы, всего | 160,7 | 184,2 |

| Совокупный долг | 52,3 | 66,8 |

2 Прибыль от продаж (операционная прибыль) до вычета амортизации основных средств и нематериальных активов

Источники: аудированная консолидированная отчётность по МСФО; расчёты НКР

Обоснование рейтингового действия

Факторы, определившие уровень БОСК: a+

Глобальный характер рынков присутствия и высокая оценка специфического риска

Положительную оценку бизнес-профиля компании обусловливают высокая обеспеченность запасами золота (более чем на 25 лет работы) и сохраняющиеся перспективы выхода на мировой рынок золота. Реализация золота собственной добычи формирует более 97% выручки «Амур золота».

Основные рынки присутствия отличаются очень высокой ликвидностью, спрос на золото является глобальным, что обусловливает сильные показатели оценки систематического риска.

Несмотря на давление, которое испытывает рынок золота из-за роста доходности гособлигаций США (US Treasuries), спрос на драгоценный металл и цены на него остаются повышенными. Вместе с тем в контексте текущего ухудшения макрофинансовых и внешнеторговых условий наблюдается переход большинства поставщиков «Амур золота» на предоплату, увеличение сроков доставки сырья. Для смягчения этих рисков компания предпринимает меры, чтобы расширить список покупателей золота и выйти на экспорт. На российском рынке фактором поддержки цены является также решение Банка России о приобретении золота у кредитных организаций по фиксированной цене: с конца марта до конца I полугодия ЦБ будет покупать драгоценный металл по 5 000 руб. за 1 г.

Ограничения по срокам и объёмам продажи, связанные с насыщением внутреннего спроса на продукцию компании, отсутствуют.

Высокая оценка специфического риска оказывает положительное влияние на кредитный рейтинг. Для «Амур золота» характерны низкая чувствительность финансово-производственных показателей к росту цен на ключевые компоненты затрат, высокая обеспеченность запасами. Компания снизила зависимость от крупнейшего поставщика, что положительно отразилось на оценке её бизнес-профиля.

Высокие рентабельность и ликвидность на фоне умеренной долговой нагрузки

Долговая нагрузка «Амур золота» оценивается как умеренная: на 31.12.2021 г. совокупный долг (66,8 млн долл. США) превышал OIBDA в 2,6 раза (на 31.12.2020 г. соотношение было 1,3) в результате плановой выборки долгосрочных кредитов на цели реализации инвестиционной программы. Долг компании состоит из долгосрочных кредитов с погашением в 2023–2026 гг. (94% обязательств), долгосрочных обязательств по лизингу горнодобывающего оборудования с погашением в 2023–2025 гг. (3% обязательств) и краткосрочных обязательств финансовой аренды (3% обязательств). Валютный и ценовой риски частично нивелированы тем, что погашение товарного кредита и процентов по нему осуществляется в золоте. По расчётам НКР, к концу 2022 года предполагается снижение долговой нагрузки (долг/OIBDA) до 0,9 в связи с планируемым компанией увеличением операционной прибыли и оптимизацией операционных затрат.

Хорошие показатели обслуживания долга поддерживают оценку финансового профиля. Денежные средства и OIBDA в 2020–2021 гг. покрывали краткосрочные обязательства и проценты по кредитам и займам более чем вдвое. При этом покрытие краткосрочных обязательств в 2022 году даже улучшится: коэффициент, согласно расчётам НКР, составит 11,5.

Ликвидность баланса «Амур золота» оценивается агентством как высокая, что обусловлено существенным сокращением текущих обязательств на фоне роста совокупного долга. Покрытие текущих обязательств ликвидными активами возросло с 2,7 раза на 31.12.2020 г. до 5,9 на 31.12.2021 г.

Рентабельность по OIBDA в 2021 году упала с 42% до 29% из-за более быстрого снижения операционной прибыли, чем выручки; при этом уровень рентабельности остаётся достаточно высоким для отрасли. По мере дальнейшего освоения разрабатываемых месторождений золота компания рассчитывает существенно увеличить рентабельность по OIBDA в 2022 году — до 58%.

Собственный капитал на 31.12.2021 г. составлял 56% пассивов компании. Держателем 96% долга «Амур золота» является кредитор, не связанный с компанией.

Улучшение оценки системы корпоративного управления

Состав основных бенефициаров «Амур золота» стабилен, и НКР не ожидает его изменений на горизонте рейтинга.

НКР отмечает улучшение оценки системы корпоративного управления, управления операционными рисками и рисками ликвидности в результате завершения процесса формализации этой системы.

Имеющиеся сделки со связанными сторонами являются экономически обоснованными.

«Амур золото» продолжает своевременно и в полном объёме исполнять финансовые обязательства и демонстрирует высокую платёжную дисциплину. Ковенанты по банковским кредитам (минимальный уровень производства золота, уровень долговой и процентной нагрузки) как в отчётном, так и в предыдущем периодах не нарушались.

Результаты применения модификаторов

Стресс-тестирование в условиях негативных рыночных тенденций (макрофинансовый стресс, негативные события в отраслях, где работает компания) не оказало существенного влияния на уровень БОСК компании.

С учётом влияния модификаторов ОСК установлена на уровне a+.ru.

Оценка внешнего влияния

НКР не учитывает вероятность экстраординарной поддержки со стороны ключевых бенефициаров. Кредитный рейтинг ООО «Амур золото» соответствует ОСК и установлен на уровне А+.ru.

Факторы, способные привести к изменению рейтинга

К повышению кредитного рейтинга или улучшению прогноза по нему могут привести снижение долговой нагрузки, увеличение ювелирного и промышленного спроса на золото. Повышению рейтинга могут также способствовать расширение списка покупателей, в том числе при поставке золота на экспорт, что может позитивно повлиять на выручку и рентабельность.

Кредитный рейтинг может быть снижен, или прогноз может быть ухудшен в случае значительного ослабления мирового спроса на золото, резкого ухудшения операционной эффективности компании, заметного роста долговой нагрузки и существенного увеличения доли краткосрочного долга в её структуре.

Регуляторное раскрытие

При присвоении кредитного рейтинга ООО «Амур золото» использовались Методология присвоения кредитных рейтингов по национальной шкале для Российской Федерации нефинансовым компаниям, Основные понятия, используемые Обществом с ограниченной ответственностью «Национальные Кредитные Рейтинги» в Методологической и Рейтинговой деятельности и Оценка внешнего влияния при присвоении кредитных рейтингов по национальной шкале для Российской Федерации. Кредитный рейтинг присвоен по национальной рейтинговой шкале.

Кредитный рейтинг ООО «Амур золото» был впервые опубликован 12.04.2021 г.

Присвоение кредитного рейтинга и определение прогноза по кредитному рейтингу основываются на информации, предоставленной ООО «Амур золото», а также на данных и материалах, взятых из публичных источников.

Фактов и событий, позволяющих усомниться в корректности и достоверности предоставленных данных, зафиксировано не было. Кредитный рейтинг является запрошенным, ООО «Амур золото» принимало участие в процессе присвоения кредитного рейтинга.

Пересмотр кредитного рейтинга и прогноза по кредитному рейтингу ожидается не позднее календарного года с даты публикации настоящего пресс-релиза.

НКР не оказывало ООО «Амур золото» дополнительных услуг.

Конфликтов интересов в процессе присвоения кредитного рейтинга и определении прогноза по кредитному рейтингу ООО «Амур золото» зафиксировано не было.